滿足B2B買家需求 打造無縫電商體驗的關鍵

隨著數字化轉型的深入,B2B電商領域正經歷一場革命。與傳統B2C不同,B2B交易涉及復雜的采購流程、大批量訂單和長期合作關系,但買家對電商體驗的期望已與B2C看齊。他們渴望無縫、高效且個性化的購物旅程。

無縫體驗始于直觀的平臺設計。B2B買家通常需要快速查找產品、比較報價并批量下單。一個響應迅速、導航清晰的界面,結合智能搜索和過濾功能,能大幅提升效率。例如,集成產品推薦引擎,根據采購歷史自動建議相關物品,減少買家搜索時間。

個性化是核心。B2B買家常代表企業采購,其需求包括定制定價、合同條款和特定配送選項。電商平臺應支持角色-based權限管理,讓不同用戶看到與其職責相關的內容。通過數據分析和AI,平臺可提供定制化儀表盤,顯示訂單狀態、庫存水平和采購分析,幫助買家做出明智決策。

第三,集成與自動化至關重要。B2B交易常涉及ERP、CRM等企業系統的對接。無縫體驗要求電商平臺能自動同步數據,如庫存更新、訂單處理和發票生成,避免手動輸入錯誤。例如,買家下單后,系統實時確認庫存并觸發物流流程,同時通知相關團隊,確保端到端透明度。

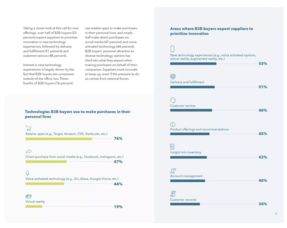

移動優化不容忽視。許多B2B買家在移動設備上處理采購,因此平臺必須提供流暢的移動體驗,支持隨時隨地審批訂單和跟蹤發貨。

安全與支持是基石。B2B交易金額大,平臺需嵌入高級加密和多因素認證,保護敏感數據。提供全天候客戶支持,包括實時聊天和專用賬戶經理,能及時解決買家問題,鞏固信任。

B2B電商的成功取決于能否滿足買家對無縫體驗的追求。通過結合智能技術、個性化服務和強大集成,企業可以構建一個高效、可靠的電商生態系統,推動長期增長和客戶忠誠。

如若轉載,請注明出處:http://www.fundawear.com.cn/product/42.html

更新時間:2026-03-15 23:49:15